Fiscalité 2023 : Avantages En Nature

Lecture : 3 min

Lecture : 3 minAEN* prolongés sur les véhicules électriques et les bornes de recharge

Le bulletin officiel de la Sécurité sociale en date du 8 décembre 2022 a entériné la prolongation de deux ans des dispositions relatives à l’évaluation des Avantages En Nature liés à la mise à disposition par l’employeur d’un véhicule électrique et à l’utilisation d’une borne de recharge électrique. Ces dispositions sont donc en vigueur jusqu’au 31 décembre 2024 alors qu’elles devaient prendre fin au 31 décembre 2022.

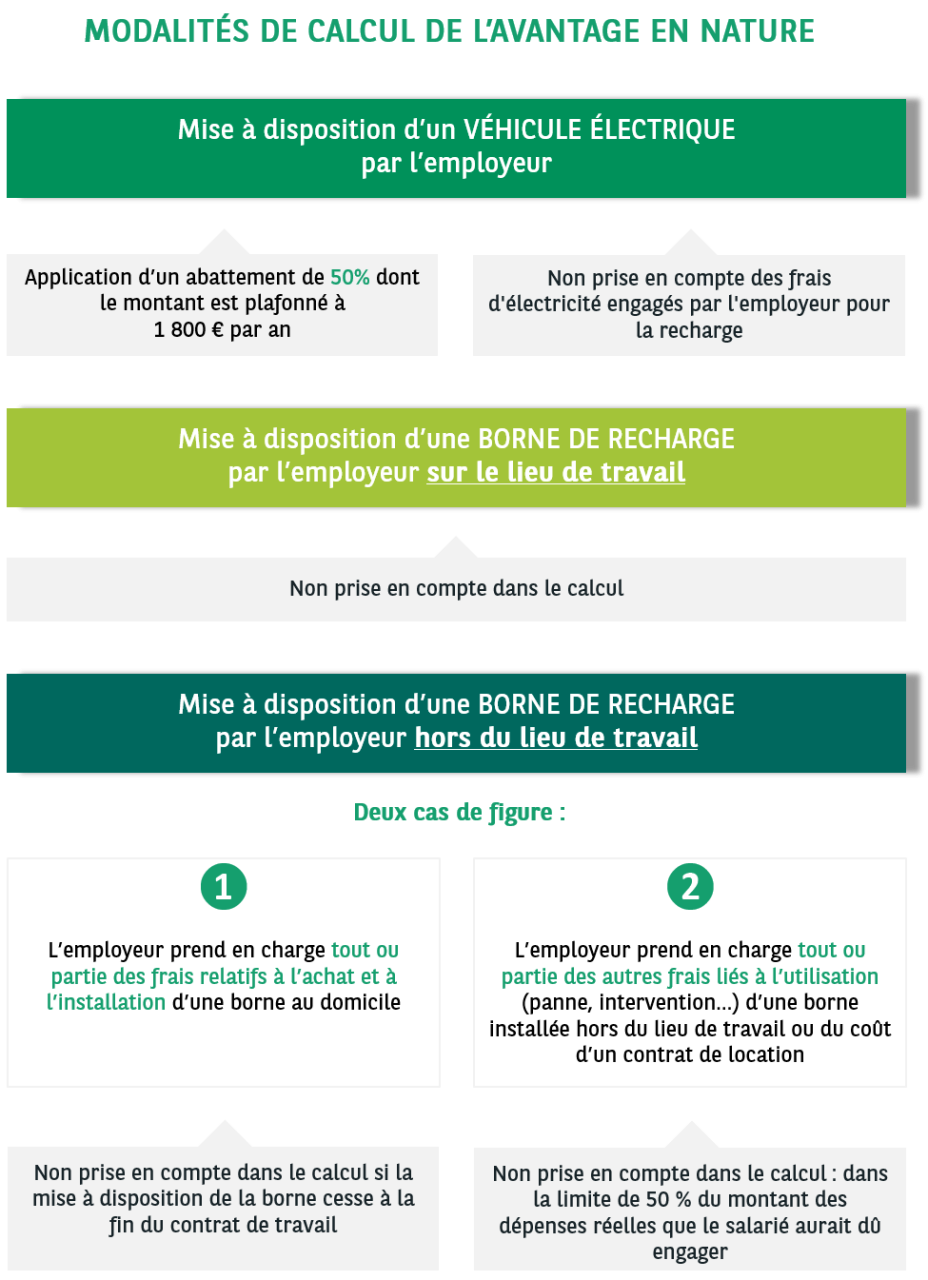

Dans le détail, pour le calcul des prélèvements sociaux, l’avantage résultant de la mise à disposition par un employeur d’un véhicule électrique durant la période comprise entre le 1er janvier 2020 et le 31 décembre 2024 (en lieu et place du 31 décembre 2022) ne tiendra pas compte des frais d'électricité engagés par l'employeur pour la recharge du véhicule et sera systématiquement évalué après application d’un abattement de 50 % dont le montant est plafonné à 1 800 € par an.

Durant cette même période, l’avantage résultant de la mise à disposition d’une borne de recharge de véhicules électriques installée sur le lieu de travail ne sera pas pris en compte.

En outre un arrêté en date du 26 décembre 2022, publié au Journal du 30 décembre 2022, modifie l'arrêté du 10 décembre 2002 relatif à l'évaluation des avantages en nature (AEN) en vue du calcul des cotisations de sécurité sociale, pour la mise à disposition d’une borne de recharge par l’employeur hors du lieu de travail. Pour rappel, sur la période du 1er janvier 2019 au 31 décembre 2022, l’AEN découlant de l’utilisation d’une borne à domicile, installée par son employeur, à des fins personnelles par un salarié était évalué à 0 €.

Dorénavant l’arrêté du 26 décembre 2022 distingue deux cas de figure :

Cas de figure n°1 : l’employeur prend en charge tout ou partie des frais relatifs à l’achat et à l’installation d’une borne au domicile du salarié.

- Si la mise à disposition de la borne cesse à la fin du contrat de travail, la prise en charge est exclue de l’assiette des cotisations et contributions sociales ;

- Si la borne est installée au domicile du salarié et n’est pas retirée à la fin du contrat de travail, cette prise en charge est exclue de l’assiette des cotisations et contributions sociales, dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne, et dans la limite de 1 000 euros. L’arrêté précise que ces limites sont portées à 75 % des dépenses réelles que le salarié aurait dû engager et 1 500 € respectivement, lorsque la borne a plus de cinq ans.

Cas de figure n°2 : l’employeur prend en charge tout ou partie des autres frais liés à l’utilisation (panne, intervention…) d’une borne de recharge électrique installée hors du lieu de travail ou du coût d’un contrat de location d’une borne de recharge électrique (hors frais d’électricité).

Dans ce cas, la prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.